Formación hábitos y aprendizaje financiero desde el punto de vista de la neuropsicología.

¿Qué es una revisión financiera?

Esta será una actividad en la que haremos un recuento de nuestros gastos durante un periodo definido y haremos un análisis subjetivo acerca de nuestro comportamiento financiero y haremos un registro y seguimiento de metas y hábitos.

l formato del análisis es libre pero mi recomendación es tomar una libreta exclusiva para esta actividad y seguir el formato propuesto en esta publicación como punto de partida. Otras maneras de hacer esta actividad son la incorporación de los datos de gasto en una base de datos (como Excel) y la toma de notas en algún programa procesador de texto (como Word), pero honestamente, esta opción requiere de más tiempo y puede ser abrumador al inicio, así que trabajaremos con el formato en papel y pluma.

Haz de esta actividad algo agradable para ti.

Te recomiendo asignar aproximadamente 1 hora para la revisión mensual y trata de enlazarla a un hábito que ya tengas. Por ejemplo, después de pagar tu renta o que hayas pagado la mensualidad de tu tarjeta de crédito. De esta manera, puedes hacer un pequeño espacio de “limpieza financiera” que incluya el análisis mensual de gastos.

Elige un momento del día en el que puedas tomar un espacio y alejarte de distracciones para que puedas disfrutar la tarea.Hacer un análisis mensual debe ser una actividad agradable, pues el objetivo de este proceso es la construcción de nuestro patrimonio. En lo personal, me gusta tomar una hora el sábado o domingo por la mañana después de haber desayunado algo rico y me gusta preparar un café extra a manera de recompensa para disfrutarlo mientas hago mi análisis.

La revisión financiera mensual.

Primero, vamos a poner una intención a esta actividad. Toma un momento en silencio frente a tu cuaderno y pluma y piensa en lo que quieres lograr en el futuro con tus finanzas. Piensa en los objetivos con los que vas a trabajar en este proceso y disfruta el hecho de haber comenzado.

Si tienes situaciones financieras que te causen estrés, simplemente acepta esa emoción, pero no te obsesiones en ella. Muchos tenemos sentimientos de aversión hacia el dinero y su administración por experiencias pasadas como deudas en la familia, conflictos por dinero o la experiencia de haber vivido una bancarrota en nuestro núcleo familiar.

Todas estas experiencias pueden hacer que evites esta tarea y desgraciadamente, perpetuar malos comportamientos financieros. Por eso es importante reconocer los sentimientos que nos trae el dinero y su administración y aceptar que no puedes hacer nada por cambiar el pasado. Sin embargo, al poner la intención en tu actividad puedes enfocar tu energía mental en pensar en lo positivo que será comenzar a tomar las riendas de tus finanzas en el futuro, así que date la oportunidad de disfrutar esta actividad.

Ejemplo:

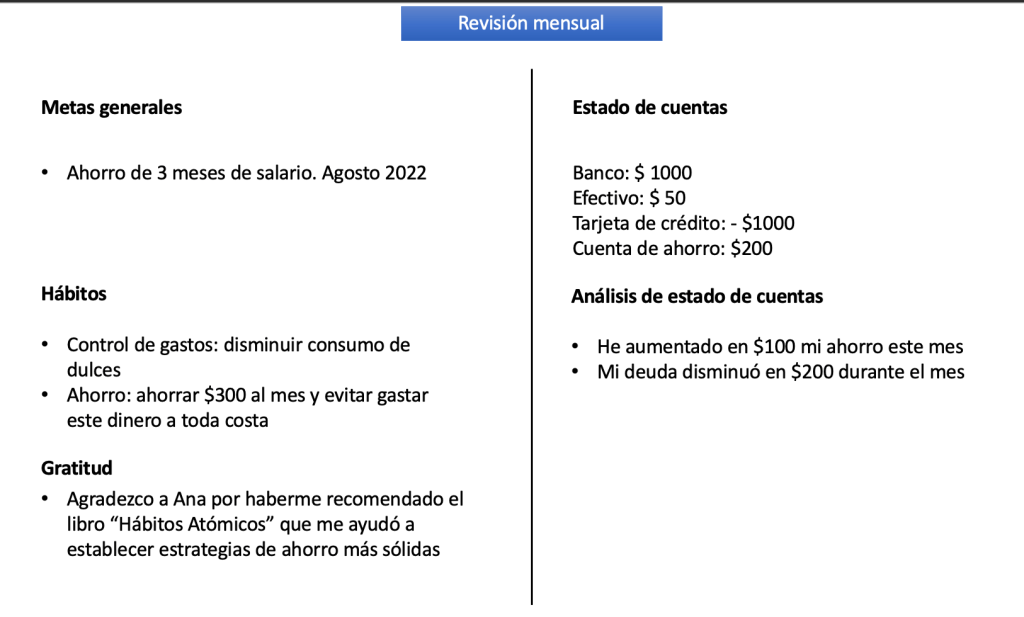

1. Metas generales

Como primera sección, te recomiendo hacer una breve lista de metas que quieres lograr con esta actividad. Trata de incluir un pequeño número de objetivos al inicio (uno o dos serán suficientes) y sé lo más específico que puedas.

Contesta siempre estas preguntas acerca de tus objetivos:

¿Qué quiero lograr? ¿Cuándo lo quiero lograr? ¿Cómo voy lo voy a lograr? ¿Cómo puedo optimizar mi proceso?

Ejemplo:

¿Qué quiero lograr?

Quiero lograr el ahorro de una reserva de emergencia en caso de quedarme sin empleo. Esta reserva será de 3 meses de salario. Se específico con la cantidad de dinero que necesitarás para completar tu meta.

¿Cuándo lo quiero lograr?

Mi meta será completar esta reserva antes del fin de mi contrato actual, suponiendo que por algún motivo mi contrato no es extendido y que tengo que comenzar a buscar un nuevo empleo. Se preciso con la fecha en la que quieres completar esta meta.

¿Cómo voy a lograr mi meta?

Sé claro con el hábito que vas a tener que usar para transformar una idea en algo real. En este caso, los hábitos a ejercitar son el control de nuestros gastos mensuales y el inicio y preservación de nuestro ahorro.

La mejor manera de evitar sentir frustración es siendo realistas:

Comienza haciendo un estimado del tiempo que tardarías en cumplir tu meta con el dinero que actualmente ahorras al mes. Piensa; si asignara el total de mi ahorro mensual, ¿cuántos meses tardaría en completar mi meta?

Analiza si este plazo basado en tus capacidades actuales es razonable, tal vez este tiempo es más largo del que tienes para lograr tu objetivo, en cuyo caso tendrás que hacer algunas adaptaciones.

¿Cómo puedo optimizar mi proceso?

Quizás necesitas una reserva de 3000 USD (suponiendo que ganas 1000 USD al mes) y tu contrato se vence exactamente en 10 meses. En este caso, necesitarías ahorrar 300 USD cada mes para completar tu meta a tiempo, pero esto es el 30% de tu salario.

Piensa en maneras en las que puedes recortar tus gastos para hacer esta meta posible. En el futuro haré un artículo pequeño con sugerencias de control de gastos para darte herramientas al respecto.

2. Hábitos

“Where attention goes, neural firing flows, and neural connection grows”

«A donde va la atención, la corriente eléctrica neuronal se dirige y las conexiones neuronales crecen.».

– Daniel J Siegel, del libro: “Consciente”, Editorial Paidos, 2020.

Esta es una frase del neuropsicólogo Daniel J Siegel y muestra el concepto principal de nuestro aprendizaje y de la formación de hábitos:

La acción repetida de enfocar nuestra atención en una tarea hace que nuestro cerebro desarrolle mejores conexiones neuronales con el tiempo. Esto hará que dominemos una nueva habilidad y es un proceso escencial en la transformación de ideas en un producto material.

Entonces, la herramienta con la que podemos crear el lazo entre nuestras ambiciones y nuestra realidad es el hábito. En el caso de las finanzas, los cuatro hábitos principales son: control de gastos, ahorro, diseño y aplicación de un presupuesto y el aprendizaje continuo. Es importante especificar nuestros hábitos lo más posible para lograr nuestra meta con rapidez.

En el caso de tu control de gastos, tendrás que pensar en gastos innecesarios de los que podrías hacer cortes como suscripciones innecesarias, comidas fuera, salidas a tomar con amigos, etc. Además, tendrás que ser constante con tu ahorro y evitar tomar este dinero en caso de que tengas tentaciones de gasto durante este periodo (como comprar unos nuevos pantalones o invitar a un amigo o a tu pareja a una cena más cara que lo habitual).

Ahorro. Establece un ahorro realista con tu ritmo de gastos actual y calcula un monto mensual que podrías poner en una cuenta separada sin afectar tus finanzas. Esto puede ser optimizado en el futuro al controlar gastos y podrías acelerar el proceso.

Un hábito de ahorro puede leerse: ahorraré 300 USD cada mes y los apartaré de mi cuenta de gastos al recibir mi salario.

Aprendizaje. Mientras el hábito del ahorro hace lo suyo, puedes realizar un compromiso adicional para aprender lo necesario para la formación de hábitos (por ejemplo, te recomiendo el libro Atomic habits de James Clear ó Pequeño Cerdo Capitalista de Sofía Macías). Puedes invertir una o dos horas a la semana para leer acerca de un tema relevante para tu objetivo.

Un hábito de aprendizaje podría leerse: leeré acerca de la formación de hábitos de ahorro una hora a la semana y haré notas para aplicar a mi objetivo. Ten en mente esas optimizaciones y escribe una breve línea acerca de ellas para tener una idea acerca de cómo lograrás tu objetivo.

3. Gratitud.

Existe evidencia convincente en el campo de la neuropsicología (Wood, AM, 2010)

apuntando a que ejercitar de manera dirigida la gratitud es una intervención positiva para nuestra salud mental. Además, es una intervención que nos permite apreciar a las personas y sucesos en nuestra vida de una manera consciente. En estos estudios se han propuesto varias estrategias para hacer un ejercicio de gratitud y el más común es un diario en el que se debe hacer un análisis mental de las situaciones o personas a las que les estamos agradecidos el día y tomar una breve nota al respecto antes de ir a dormir. Esta es una práctica que me gusta hacer y he notado que tengo una mejor sensación al completar mi día cuando la hago, así que lo he implementado también en mi revisión financiera.

En el caso de la sección de gratitud para el análisis mensual, te recomiendo que hagas un rápido examen mental acerca de personas cuyos consejos o acciones hayan sido positivas para ti. También puedes agradecer por eventos ocurridos durante el mes por los que estás agradecido.

En mi caso, agradezco constantemente las pláticas que tengo con mis amigos Federico, Jost y Arthur acerca de hábitos de ahorro o libros de inversión financiera. También agradezco a mis padres por haberme ayudado a establecer hábitos o haber pagado mis alimentos y mi renta durante el estudio de mi carrera. Esto es algo que puede variar mes con mes y no necesariamente tiene que haber ocurrido durante ese periodo.

Existe otra interpretación de la gratitud, en la cuál puedes hacer alguna acción para materializar tu agradecimiento a tus seres queridos. Esto no tiene que ser algo caro, a mí me ha ayudado mucho decirles a mis amigos cómo me han ayudado y discutir lecturas que me han recomendado. Pienso que esto refleja que has invertido tu tiempo y atención en sus recomendaciones y en analizar lo que te han dicho. Esto para mí es mucho más importante que cualquier regalo material pues en nuestra era, los recursos más extraños son el tiempo y la atención.

También he incluido aquí regalos (como una salida a cenar, un libro, una salida a un museo o un cuaderno) para mi novia, amigos o familia para agradecer su compañía y consejos. Esto tal vez no tome un monto significativo de nuestro dinero, pero puede tener un gran impacto en nuestras relaciones con los demás. Aquí, es importante decirle al otro que es una pequeña muestra de agradecimiento y tratar de expresar por qué lo estamos haciendo.

4. Estado de cuentas

En esta sección haz un “corte de caja” tomando nota del monto que tienes en cada una de tus cuentas bancarias, tarjetas de crédito, efectivo y cuentas de inversión. Hazlo en un orden constante y en un formato fácil de leer pues el valor de este registro es poder hacer revisiones mes con mes en unos cuantos segundos y apreciar los movimientos de tus bienes a través del tiempo de manera rápida. Yo lo pongo en la parte superior de las páginas derechas para poder ir mes con mes y analizar cómo se han movido mis deudas o cómo han crecido mis ahorros a través del año.

En la parte inferior de esta sección haz notas subjetivas acerca de tu estado de cuentas. Por ejemplo: “He incrementado 100 USD en mi cuenta de inversión en este mes” ó “mi deuda en la tarjeta de crédito ha quedado totalmente saldada”.

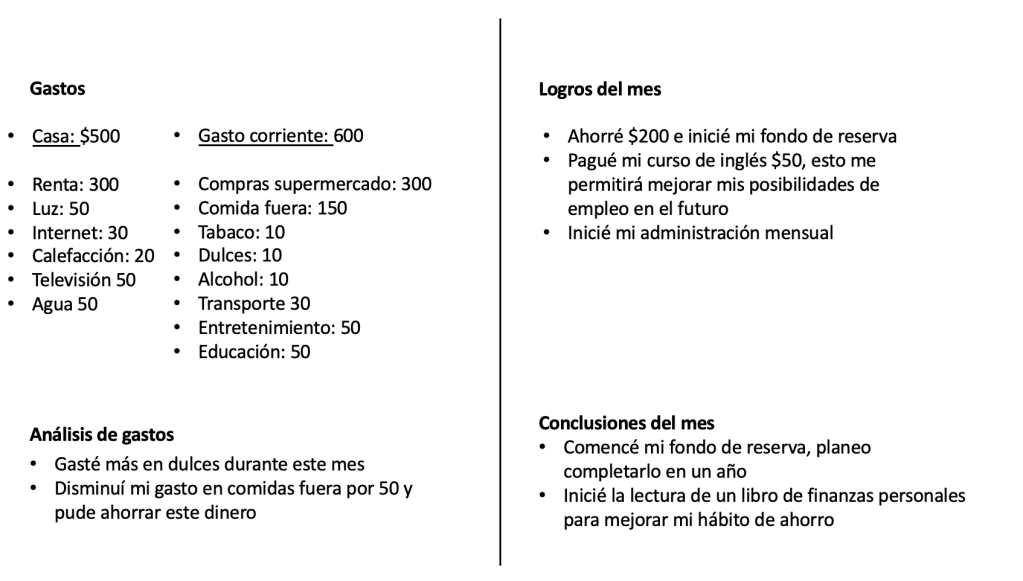

5. Gastos

Esta es la sección más importante para la optimización de tus recursos, pero puede tomar mucho tiempo optimizarla. Por esto, uso una aplicación de registro de gastos diariamente que me permite hacer una revisión de mis gastos en el mes en 5 a 10 minutos (Para más información consulta el artículo de registro de gastos).

En esta sección es importante anotar los gastos en cada ámbito de tu vida. Por ejemplo, gastos relacionados a tu hogar como renta, electricidad, internet y televisión o los gastos corrientes como comidas fuera, compras de comida en el súper mercado, transporte, consumo de alcohol, dulces, etcétera.

En cuanto al formato, te recomiendo hacer las notas en la parte superior de una página (yo lo hago en páginas izquierdas) y con el mismo orden de categorías de gasto. De esta manera, puedes ver de manera rápida tus gastos a través de los meses y valorar si has podido controlarlos.

Simplifica estas categorías lo más posible y hazlas relevantes para ti, es decir, trata de hacer el menor número de grupos y haz que estas categorías reflejen tus intereses. Por ejemplo, yo se que mis gastos por ansiedad son las golosinas y estas tienen una sección aparte pues es un indicador de compras impulsivas para mí.

Análisis de gastos

En la parte inferior de esta página, dedica unas líneas a reconocer tu comportamiento durante el mes. Para mí es importante saber si gasté más dinero en comidas fuera de casa o si mi gasto en tabaco y dulces aumentó o se mantuvo igual en el mes, ya que una de mis metas es disminuir estos gastos.

Haz un análisis de cada uno de los tipos de gasto aquí para llevar los datos de tu registro de gastos a una conclusión consciente. Por ejemplo:

Evento:

“Mi gasto en comida en el supermercado aumentó aproximadamente 30 USD este mes en comparación con los 3 meses pasados. He notado un incremento en el costo de la comida congelada”

Acción a tomar:

“Trataré de comprar únicamente comida en temporada y disminuir el consumo de comida procesada”

Evento:

“Mi gasto en comidas fuera de casa se disparó por invitaciones a cumpleaños de compañeros del trabajo, este fué de mas de 150 USD en el mes y es el doble del mes pasado”

Acción a tomar:

“El siguiente mes cocinaré en casa y declinaré invitaciones a comer fuera”.

6. Logros del mes

Reconocer nuestro propio esfuerzo es una actividad que muchos pasamos por alto y es importante ejercitarla. Debemos de dejar de tratar de implementar conductas positivas al castigarnos mentalmente (por ejemplo, yo me siento mal al haber gastado de más en tabaco o chocolate, pero recriminarme por hacerlo nunca trae buenos resultados). Usualmente, habrá cosas positivas que reconocer, pero estas pueden ser opacadas por los eventos negativos. Toma un momento y explora el último mes, rescata las cosas que han sido positivas para tu vida financiera en este examen y anótala en este espacio.

Por ejemplo, puedes reconocer haber completado una parte de tu meta de ahorro, haber mantenido los gastos dentro de nuestro presupuesto o haber pagado un curso que querías tomar desde hace tiempo y que tendrá un impacto positivo en tu vida.

Esto ayudará a mantener los eventos importantes en contexto temporal y, más importante aún, nos ayudará a asociar nuestras actividades de ahorro y control de gastos con una sensación positiva y así transformar esta nueva actividad en un hábito (esto ocurre a través de los circuitos de recompensa en el cerebro gracias al neurotransmisor llamado dopamina, que ayuda a la creación de nuevas redes neuronales encargadas de aprendizaje al realizar tareas nuevas. Puedes leer más al respecto en “Consciente” de Daniel J Siegel).

7. Conclusiones del mes

Esta es la última sección de la revisión mensual. En la parte superior de esta página te recomiendo hacer una breve lista acerca de eventos relevantes ocurridos durante los últimos 30 días (mi casero aumentó la renta, pagué la totalidad de mi deuda en la tarjeta de crédito, hice el gasto anual de mi póliza de vida). Después de este recuento de eventos, haz algunos enunciados acerca de los objetivos que tienes para los siguientes meses, esto ayudará a comenzar la sección de metas y hábitos en los siguientes registros.

En los siguientes artículos iré ahondando acerca de cada uno de los temas de este formato sugerido. Puedes leer más al respecto de las referencias mencionadas en el artículo en los siguientes enlaces.

Consulta aquí el artículo anterior acerca de registro de gastos

Referencias:

Hábitos atómicos: cambios pequeños, resultados extraordinarios – James Clear.

Consciente – Daniel J Siegel.

Estudio de metaanálisis (revisión de múltiples ensayos clínicos) acerca del poder de la gratitud como intervención psicológica para mejorar la salud mental de las personas:

Wood, A. M., Froh, J. J., & Geraghty, A. W. A. (2010). Gratitude and well-being: A review and theoretical integration. Clinical Psychology Review, 30(7), 890–905. https://doi.org/10.1016/j.cpr.2010.03.005

Si tienes algún comentario, recomendación o corrección, por favor déja un comentario. Me gustaría mucho leer tu opinión.

Deja un comentario